Theo Forbes Việt Nam, quán quân doanh thu như thường lệ thuộc về Petrolimex đạt 304.063 tỷ đồng, trong khi vị trí số 1 lợi nhuận sau thuế thuộc về Vietcombank đạt 29.899 tỷ đồng.

Tháng 6, Forbes Việt Nam công bố “Danh sách 50 công ty niêm yết tốt nhất” năm 2023.

Đây là lần thứ 11, Forbes Việt Nam thực hiện danh sách này tại Việt Nam, xếp hạng dựa trên báo cáo tài chính kiểm toán hợp nhất của công ty đang niêm yết tại Sở Giao dịch Thành phố Hồ Chí Minh (HSX) và Sở Giao dịch Hà Nội (HNX).

Đơn vị tính: tỷ đồng

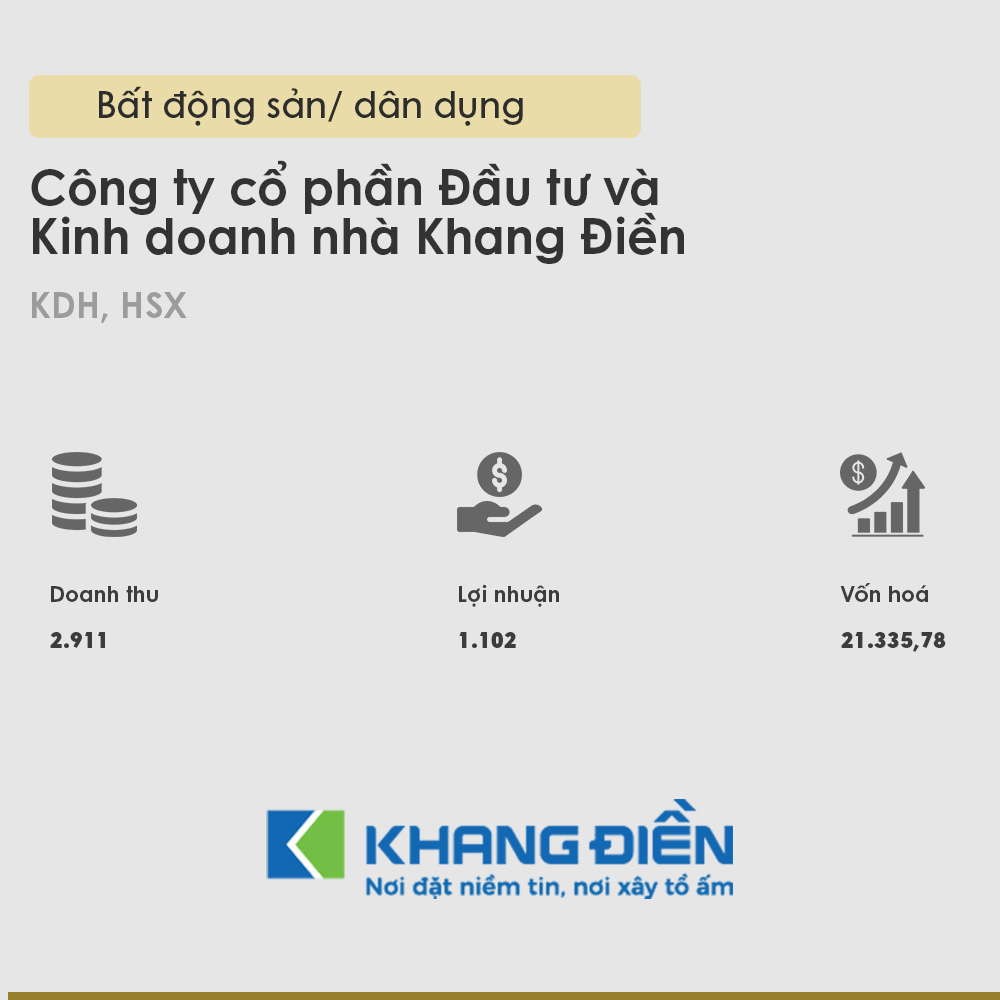

Năm 2022 thị trường địa ốc gặp nhiều khó khăn. Lãi suất ngân hàng tăng cao, kênh phát hành trái phiếu bị siết chặt, cho vay bất động sản hết dư địa khiến các giao dịch trên thị trường sơ cấp và thứ cấp đều trầm lắng. Khang Điền, nhà phát triển dự án phía Nam đạt lợi nhuận sau thuế 1102,9 tỉ đồng, năm thứ ba liên tiếp nằm trong nhóm CLB lợi nhuận ngàn tỉ đồng. Trong khó khăn chung của ngành bất động sản, Khang Điền là công ty hiếm hoi chịu tác động vừa phải khi sử dụng đòn bẩy tài chính hợp lý, vay nợ ít, phát triển dòng sản phẩm gắn với nhu cầu thật của người mua.

Đây là lần thứ 8 Khang Điền lọt vào danh sách. Thành lập năm 2000, Khang Điền là nhà phát triển dự án lớn khu vực phía Nam. Công ty có chiến lược phát triển chắc chắn và an toàn, tập trung phát triển quỹ đất sạch tại TP.HCM như khu trung tâm dân cư Tân Tạo 350 hecta, khu dân cư Bình Hưng 11A 16,4 hecta, khu công nghiệp Lê Minh Xuân 110 hecta….

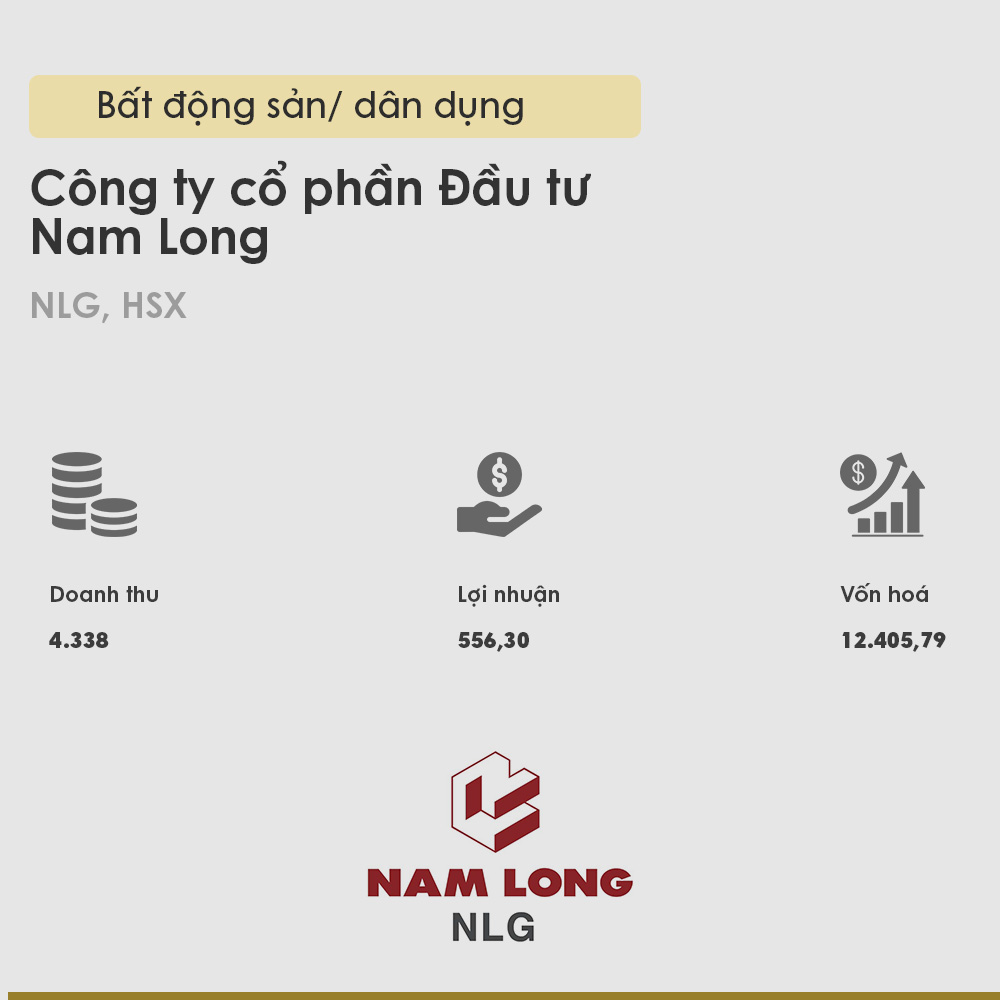

Các khó khăn trên địa trường địa ốc đã khiến lợi nhuận sau thuế của Nam Long giảm gần một nửa, xuống còn 556,3 tỉ đồng trong năm tài chính 2022. Đối mặt với một số khó khăn ngắn hạn nhưng Nam Long vẫn là nhà phát triển dự án có nội lực, duy trì đòn bẩy hợp lý, có chiến lược phát triển riêng biệt, duy trì thương hiệu và uy tín trên thị trường. Đây là lần thứ 8 Nam Long trong danh sách.

Thế mạnh của Nam Long là sở hữu quỹ đất nhà ở lớn với hơn 570 hecta tại TP.HCM và các tỉnh thành trọng điểm như Bình Dương, Cần Thơ, Long An, Bà Rịa – Vũng Tàu, Đồng Nai, Đà Nẵng. Nam Long nổi tiếng với sản phẩm nhà ở hợp túi tiền, vì vậy với khó khăn trên thị trường địa ốc công ty vẫn giữ định hướng ưu tiên phát triển các sản phẩm phù hơp với sức mua. Nam Long tuyên bố sẵn sàng tham gia chương trình nhà ở xã hội, cung ứng ra thị trường 20 ngàn đơn vị nhà ở thời gian tới.

Thành viên của Vingroup là nhà phát triển dự án lớn nhất Việt Nam, ước tính đã đưa ra thị trường hơn 212 ngàn đơn vị nhà ở tính từ năm 2010 đến nay. Hiện tại, có 425 ngàn cư dân sinh sống trong các dự án bất động sản do Vinhomes phát triển tại nhiều đô thị lớn trên cả nước. Với 29.200 tỉ đồng lợi nhuận sau thuế, Vinhomes giữ ngôi quán quân về lợi nhuận trên thị trường chứng khoán trong năm 2022.

Niêm yết trên thị trường chứng khoán từ năm 2018, VHM không chỉ là cổ phiếu dẫn dắt nhóm bất động sản mà còn là cổ phiếu có ảnh hưởng đến xu hướng thị trường. Vingroup, công ty mẹ của Vinhomes đã chín lần vào danh sách giai đoạn 2013-2021 nhưng đây là lần đầu tiên Vinhomes có mặt.

Becamex IDC thành lập năm 1976, hiện nay là doanh nghiệp có vai trò quan trọng trong việc thúc đẩy phát triển kinh tế xã hội của tỉnh Bình Dương và vùng kinh tế trọng điểm phía Nam.

Một số diễn biến bất lợi trên thị trường chứng khoán và thị trường trái phiếu doanh nghiệp trong năm vừa qua đã ảnh hưởng đến việc tái cơ cấu nguồn vốn kinh doanh và huy động vốn mở rộng đầu tư của Becamex IDC. Năm 2022, kết quả kinh doanh của Becamex IDC suy giảm với doanh thu thuần giảm gần 7% và lợi nhuận thuần giảm gần 20% so với năm 2021. Tuy nhiên nhờ doanh thu hoạt động tài chính và phần lãi trong công ty liên doanh, liên kết tăng nên lợi nhuận sau thuế của tổng công ty này tăng 17,6%.

Năm 2023, nguồn cung bất động sản khu công nghiệp được dự đoán sẽ tiếp tục khan hiếm do thủ tục phê duyệt bị trì hoãn vì những vướng mắc về thủ tục pháp lý. Dù vậy, một số nhà phát triển khu công nghiệp như Becamex IDC sở hữu quỹ đất lớn, nằm tại các vị trí chiến lược, sẵn sàng cho đối tác thuê có thể xoay chuyển những thách thức hiện tại trên thị trường thành cơ hội.

Ủy ban Nhân dân tỉnh Bình Dương vẫn đang chi phối 95,44% vốn Becamex IDC, một trong những nhà phát triển bất động sản khu công nghiệp hàng đầu Việt Nam, với sáu khu công nghiệp (tỉ lệ lấp đầy từ 68%- 96%).

Năm 2022, thị trường máy tính đi xuống nhưng tổng doanh thu của DGW vẫn tăng 5% so với cùng kỳ, nhờ vào mảng điện thoại vốn đóng góp đến 50% doanh số vẫn duy trì được tăng trưởng 9%, chủ yếu gia tăng thị phần từ Xiaomi – thương hiệu DGW đang phân phối độc quyền và các dòng iPhone của Apple. Các mảng thiết bị văn phòng, hàng gia dụng, hàng tiêu dùng tiếp tục tăng trưởng và tăng mức đóng góp vào tổng doanh thu. Cuối năm 2022, DGW đã xúc tiến các thủ tục giấy phép, hệ thống kho dược phẩm và ký hợp đồng phân phối bia ABInBev để tìm kiếm động lực tăng trưởng mới.

Năm 2023, DGW điều chỉnh chỉ tiêu doanh thu và lợi nhuận giảm lần lượt 9% và 42% so với mức thực hiện năm 2022 khi đánh giá sức mua trên thị trường suy yếu. Quý 1.2023, doanh thu và lợi nhuận DGW đã lần lượt giảm 43% và 62% so với cùng kỳ khi hai trụ đỡ chính là mảng máy tính xách tay và điện thoại đều giảm tới 51% doanh số.

2022 là năm tái cơ cấu của nhà bán lẻ lớn nhất Việt Nam, Thế Giới Di Động công bố “cắt bỏ những phần không hiệu quả, củng cố nền tảng cốt lõi, tập trung vào những thứ đóng góp giá trị lớn và có tiềm năng tăng trưởng rõ ràng”. Chuỗi bán lẻ thực phẩm và hàng tiêu dùng Bách Hóa Xanh được “đại phẫu” còn 1.728 cửa hàng, giảm gần 20% so với năm 2021. Chuỗi nhà thuốc An Khang sau khi đạt quy mô 500 điểm bán vào cuối năm 2022 đã tạm ngưng mở rộng. Hàng loạt chuỗi mới thử nghiệm như AvaSport, AvaJewelry… cũng đã chấm dứt hoạt động. Năm 2022, lần đầu tiên MWG chỉ hoàn thành 95% chỉ tiêu doanh thu và đạt 65% chỉ tiêu lợi nhuận.

Năm 2023, MWG đặt mục tiêu doanh thu 135 ngàn tỉ đồng và lãi sau thuế 4.200 tỉ đồng, gần như đi ngang so với kết quả năm 2022. Nguyên nhân chính do sức mua yếu khi nền kinh tế khó khăn, thu nhập của người lao động bị ảnh hưởng.

Petrolimex vẫn ghi nhận doanh thu thuần đạt kỷ lục với 304.188 tỉ đồng, tăng đến 80% so với năm trước và đạt 127% kế hoạch năm. Tuy nhiên lợi ròng giảm 39% so với năm trước. Petrolimex hiện đang dẫn đầu về thị phần bán lẻ xăng dầu với mạng lưới khoảng 5.500 cửa hàng, trong đó hơn 2.700 cửa hàng do Petrolimex sở hữu và 2.800 cửa hàng là đại lý, tổng đại lý, nhượng quyền trên cả nước. Điểm nhấn của Petrolimex năm 2022 là đẩy mạnh đầu tư phát triển hệ thống bán lẻ và chuyển đổi một số cây xăng truyền thống thành điểm phục vụ đa dạng, trong đó có việc kết hợp với Vinfast khai trương trạm sạc xe điện tại 10 cửa hàng đầu tiên trong kế hoạch mở hơn 500 trạm sạc xe điện Vinfast trên cả nước.

Năm qua cũng ghi nhận chi phí tài chính của PLX tăng mạnh 102% so với cùng kỳ chủ yếu từ khoản lỗ chênh lệch tỉ giá. Tổng tài sản Petrolimex cuối năm 2022 ở mức 73.811 tỉ đồng, tăng 14% so với đầu năm, trong đó tài sản ngắn hạn chiếm trên 67%. Tiền và tương đương tiền, đầu tư tài chính chiếm 25,3% tổng tài sản, ở mức 18.704 tỉ đồng.

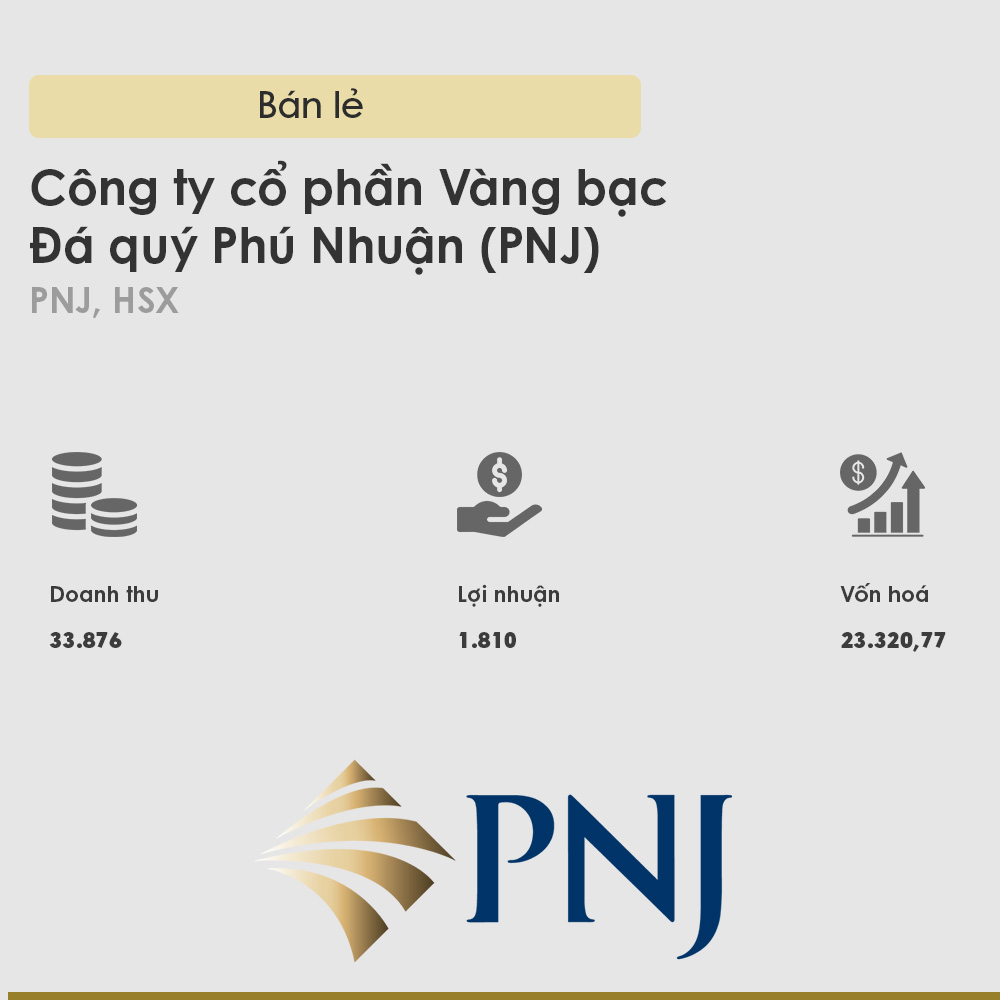

Năm 2022, PNJ, nhà bán lẻ trang sức lớn nhất Việt Nam xác lập kỷ lục về doanh thu và lợi nhuận. Trong đó, kênh bán sỉ chiếm 12% tổng doanh thu, tăng 56,1% so với cùng kỳ và mảng bán lẻ đóng góp 85,5%, tăng trưởng đến 78%. Con số kỷ lục này có nguyên nhân không nhỏ từ việc giá vàng miếng liên tục lập đỉnh.

Năm 2023, PNJ tiếp tục đặt tham vọng về doanh thu và lợi nhuận trên nền cao của năm 2022, lần lượt là 35.598 tỉ đồng và 1.937 tỉ đồng. Một trong những chiến lược nhằm hiện thực hóa chỉ tiêu này là tiếp tục mở mới khoảng 25 cửa hàng, ngược với xu hướng thu hẹp hoặc ngừng mở rộng của nhiều kênh bán lẻ ở giai đoạn hiện tại. Quý 1.2023, PNJ tiếp tục ghi nhận kỷ lục mới về lợi nhuận với 749 tỉ đồng trên kết quả doanh thu 9.753 tỉ đồng.

Năm 2022, doanh thu CTR đạt 9.398 tỉ đồng, tăng 26% so với cùng kỳ, được dẫn dắt từ mảng cho thuê hạ tầng (towerco), chiếm tỉ trọng 55% tổng doanh thu. CTR trở thành công ty towerco lớn nhất Việt Nam, sở hữu 4.286 trạm viễn thông so với công ty ở vị trí thứ hai sở hữu 3.240 trạm. Đại hội cổ đông lên kế hoạch xây dựng 2.000-2.500 trạm hàng năm, nâng tỉ lệ dùng chung hệ thống trạm lên 1,04 trong năm 2023 và 1,05 vào năm 2025, so với tỉ lệ hiện tại là 1,03.

Trong năm qua mảng xây lắp tăng trưởng hơn 70% so với năm trước, mang về doanh thu 2.630 tỉ đồng, chiếm tỉ trọng 28% tổng doanh thu; mảng dịch vụ và hạ tầng cho thuê tăng trưởng 59% và 56%, tuy nhiên tỉ trọng chỉ nhỏ 3%. Đáng chú ý, doanh thu mảng giải pháp tích hợp giảm 15%, xuống 910 tỉ đồng và chiếm tỉ trọng 10%.

Tính đến cuối năm 2022, CTR cung cấp 16.874MWp năng lượng mặt trời. Các dự án B2B năm qua mang về 1.900 tỉ đồng, tiêu biểu như Louis City, Tuta Bắc Giang, Gem Sky World. Trong khi các dự án B2C đã ký 1.316 hợp đồng xây dựng nhà ở riêng lẻ trị giá 1.353 tỉ đồng. CTR có mặt trên sàn HSX năm thứ hai và cũng là lần thứ hai có tên trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam.

Doanh thu thuần và lợi nhuận sau thuế năm 2022 của FPT đạt kỷ lục với 44.009 tỉ đồng và 5.310 tỉ đồng, tăng 23,4% và 22,1% – mức tăng cao nhất mười năm gần đây của FPT và là doanh nghiệp có ROE đạt 29,5%, nằm top doanh nghiệp kinh doanh hiệu quả nhất trên sàn chứng khoán. Đây là năm liên tiếp thứ 11 FPT nằm trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam. Năm 2022 cũng ghi nhận điểm sáng nhất trong lịch sử phát triển của FPT: doanh số dịch vụ IT ký mới với các thị trường nước ngoài cán mốc 1 tỉ đô la Mỹ, tăng gần 40% so với năm trước. Doanh thu dịch vụ chuyển đổi số cũng tăng mạnh 33%, đạt 7.349 tỉ đồng. FPT hướng tới 1 triệu khách hàng trong nước và hưởng lợi từ việc chính phủ giải ngân đầu tư chuyển đổi số các dự án công.

Khối công nghệ đóng góp 58% doanh thu và 45% lợi nhuận trước thuế; khối viễn thông đóng góp 22,5% lợi nhuận sau thuế. Năm 2022 cũng chứng kiến hệ thống giáo dục FPT Education vượt mốc 100 ngàn người học trên toàn hệ thống, thúc đẩy doanh thu tăng 76%, đạt 4.712 tỉ đồng, đóng góp 22,5% lợi nhuận sau thuế, ngang mảng dịch vụ viễn thông.

Việc mở rộng quy mô thị trường quốc tế được đẩy mạnh, nổi bật là thương vụ mua lại mảng dịch vụ IT của Intertec International (Mỹ). Năm 2022, FPT cũng công bố ra mắt sản phẩm chip bán dẫn ứng dụng trong lĩnh vực y tế, khởi công Tổ hợp Giáo dục FPT UniSchool tại Hà Nam, dự kiến đưa vào hoạt động cuối năm 2023.

Đây là năm thứ 11 liên tiếp Dược Hậu Giang nằm trong danh sách 50 doanh nghiệp niêm yết tốt nhất do Forbes Việt Nam bình chọn. Năm 2022, Dược Hậu Giang ghi nhận mức doanh thu và lợi nhuận cao nhất trong lịch sử 48 năm phát triển, tăng gần 17% và 27% so với năm 2021.

Năm ngoái, công ty khởi công nhà máy Betalactam tiêu chuẩn Japan/EU GMP, là dự án quan trọng trong kế hoạch phát triển sản phẩm thay thế thuốc ngoại ở thị trường nội địa. Hơn 30% sản phẩm của công ty được sản xuất theo tiêu chuẩn Japan-GMP.

Mảng dược phẩm đóng góp đến 84% tổng doanh thu Dược Hậu Giang, với các sản phẩm cốt lõi duy trì thị phần lớn như Hapacol chiếm 17% thị phần nhóm giảm đau hạ sốt; Klamentin chiếm 21% nhóm amoxicillin & clavulanic và Bocalex chiếm 15% thị trường viên sủi bổ sung vitamin.

Công ty đặt kế hoạch kinh doanh năm 2023 với doanh thu thuần 5.000 tỉ đồng và lợi nhuận trước thuế 1.130 tỉ đồng, tăng trưởng bình quân từ 8-10%/năm trong giai đoạn 2022-2025. Tính đến cuối năm 2022, hai cổ đông lớn nhất của Dược Hậu Giang là công ty cổ phần Chế tạo thuốc Taisho (Nhật Bản) và tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm lần lượt 51,01% và 43,31%.

Năm 2022, Imexpharm ghi nhận doanh thu thuần và lợi nhuận sau thuế tăng lần lượt 30% và 18% so với năm 2021, tiếp tục duy trì tốc độ tăng trưởng kép doanh thu thuần 8,5% và lợi nhuận sau thuế 12,7% giai đoạn 2018-2022. Mức tăng trưởng lợi nhuận cao hơn doanh thu nhờ các giải pháp tối ưu chi phí đồng thời phát triển danh mục sản phẩm chủ lực giá trị cao như kháng sinh tiêm, diệt trừ kí sinh trùng, cơ xương khớp…

Doanh thu hàng sản xuất giữ vai trò chủ đạo trong cơ cấu doanh thu Imexpharm với tỉ trọng lên đến 97,5%; các mặt hàng nhượng quyền và hàng mua khác có tỉ trọng lần lượt 1,9% và 0,6%. Năm 2023, Imexpharm đặt kế hoạch doanh thu thuần tăng 6,5% và lợi nhuận trước thuế tăng 20%, ước đạt 1.750 tỉ đồng và 350 tỉ đồng.

Năm qua, nhà máy Dược Công nghệ cao Bình Dương – IMP4 chính thức được cơ quan quản lý Việt Nam công bố đạt chứng nhận EU-GMP sau thời gian dài triển khai xây dựng. Hiện công ty sở hữu 4 cụm nhà máy tại Đồng Tháp, TP.HCM và Bình Dương, trong đó có ba cụm đạt chuẩn EU-GMP với 11 dây chuyền sản xuất. Năm 2020, tập đoàn SK (Hàn Quốc) trở thành cổ đông chiến lược và đang là cổ đông lớn nhất, chi phối 64,8%.

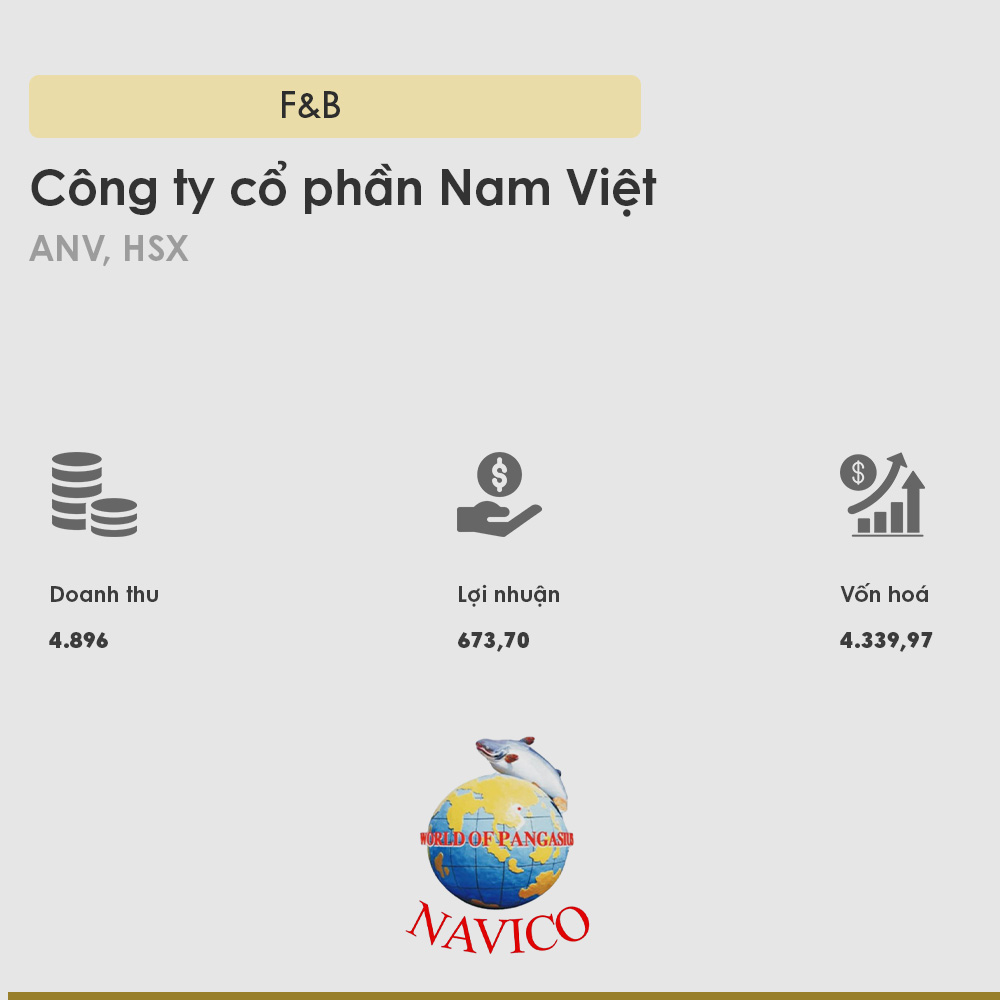

Nm 2022, Navico ghi nhận doanh thu thuần và lợi nhuận sau thuế tăng lần lượt 40% và 23% so với năm 2021; doanh số xuất khẩu đạt hơn 126 triệu đô la Mỹ, chiếm 5,2% tỉ trọng xuất khẩu toàn ngành và xếp vị trí thứ ba. Tháng 7.2022, Navico xuất khẩu sản phẩm vào Mỹ, đánh dấu sự trở lại thị trường này trong khoảng 100 thị trường xuất khẩu.

Navico có lợi thế từ việc chủ động nguồn nguyên liệu cho nhà máy sản xuất cũng như 100% thức ăn cho vùng nuôi. Công suất bốn nhà máy của công ty đạt 1.000 tấn nguyên liệu mỗi ngày nên có thể đáp ứng khi nhu cầu đơn hàng gia tăng. Năm 2023, Navico dự tính tổng doanh thu đạt khoảng 5.200 tỉ đồng và tổng lợi nhuận trước thuế 500 tỉ đồng. Nhà sáng lập kiêm tổng giám đốc công ty là ông Doãn Tới đang sở hữu 56,3% vốn công ty.

Bất chấp những tác động từ đại dịch cũng như biến động tại thị trường nội địa, 2022 là một năm Sabeco ghi nhận lợi nhuận sau thuế đạt mức kỷ lục kể từ khi thành lập năm 1975 đến nay. Công ty ghi nhận doanh thu thuần tăng gần 33% và lãi ròng tăng 40% so với năm 2021.

Trên hành trình 148 năm phát triển, cột mốc quan trọng với Sabeco diễn ra vào năm 2017 khi bộ Công thương thoái 53,59% cổ phần Sabeco cho công ty TNHH Việt Nam Beverage (công ty con của ThaiBev). Từ đó đến nay, cơ cấu cổ đông lớn của Sabeco chưa thay đổi với hai cổ đông lớn nhất là Vietnam Beverage (53,59%) và tổng công ty Đầu tư và Kinh doanh vốn Nhà nước nắm (36%).

Tổng công suất sản xuất hàng năm tại 26 nhà máy của Sabeco đạt khoảng 2,5 tỉ lít. Năm nay, công ty này lên kế hoạch doanh thu thuần vượt mức 40.000 tỉ đồng, tăng 15% và lợi nhuận sau thuế 5.775 tỉ đồng, tăng 5% so với năm 2022. Đồng thời, công ty sẽ mua lại quyền sở hữu chi phối tại công ty cổ phần Tập đoàn Bia Sài Gòn – Bình Tây (Sabibeco) và nâng tỉ lệ sở hữu tại công ty cổ phần Bia Sài Gòn miền Tây lên 70%.

Kết thúc niên độ tài chính 2021-2022 vào ngày 30.6.2002, kết quả kinh doanh của TTC AgriS cho thấy sự bứt phá khi lần đầu tiên đạt lợi nhuận trên ngàn tỉ trong một niên độ sau hơn 50 năm hoạt động. Sản phẩm đường đóng vai trò chủ lực, chiếm 92% tỉ trọng doanh thu.

Lợi nhuận trước của TTC AgriS tăng gần 33% và lãi ròng tăng gần 34% so với niên độ liền kề trước đó nhờ tối ưu chi phí giá thành sản phẩm và kiểm soát chi phí tại tất cả các khâu.

Theo số liệu tự công bố, công ty đang nắm 46% thị phần ngành đường Việt Nam và là năm thứ ba liên tiếp sản lượng đường được tiêu thụ khoảng một triệu tấn. Trong danh mục sản phẩm, TTC AgriS có 75 sản phẩm đường, 12 sản phẩm cạnh đường và sau đường (bã mía, mật rỉ, điện sinh khối…), 6 sản phẩm nước uống và điện mặt trời.

Với vùng nguyên liệu khoảng 68.000 hecta tại bốn nước, công ty này đang tiến tới cung cấp giải pháp nông nghiệp toàn diện từ nông trường đến bàn ăn, chuyển đổi mô hình kinh doanh từ công ty sản xuất nông nghiệp thuần túy sang mô hình kinh tế nông nghiệp thông minh tích hợp.

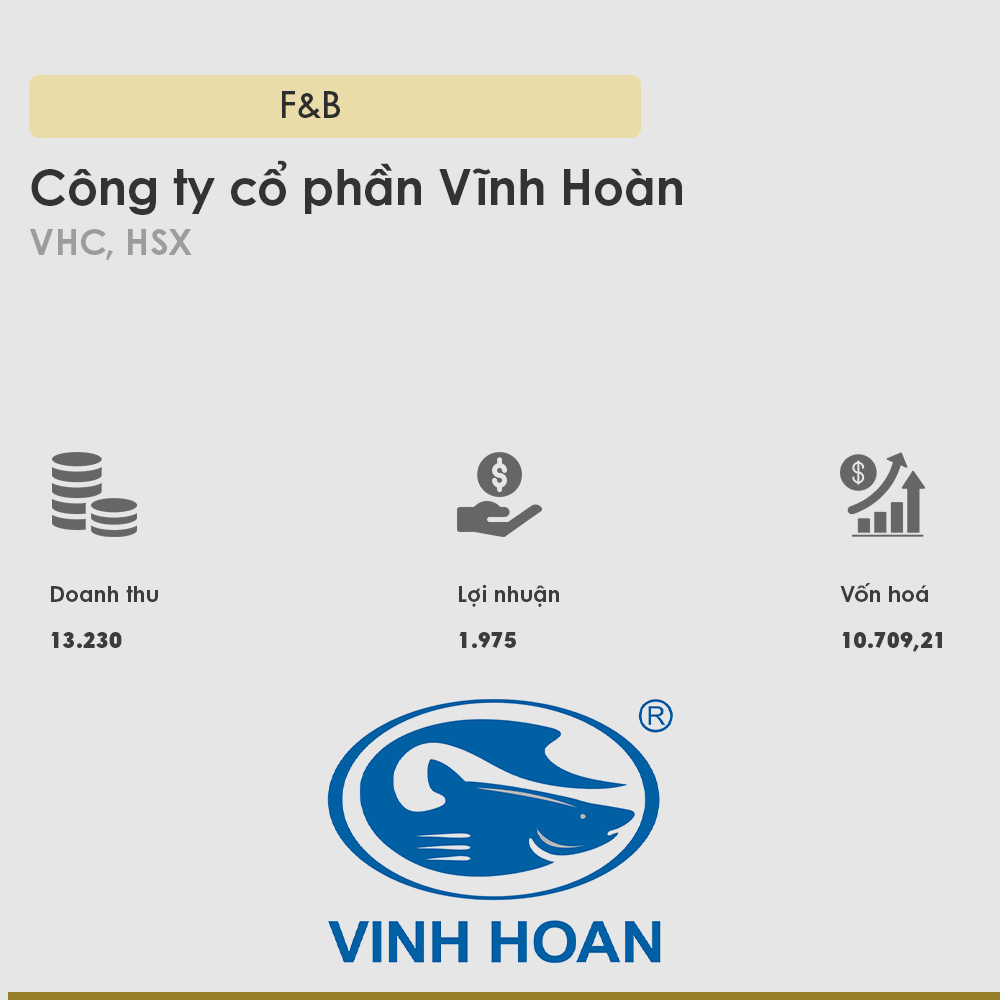

2022 là năm ghi nhận cột mốc kỷ lục của ngành cá tra Việt Nam với kim ngạch xuất khẩu trên 2,4 tỉ đô la Mỹ. Trong đó, doanh số xuất khẩu cá tra của Vĩnh Hoàn đạt hơn 375 triệu đô la Mỹ, chiếm 15,5% tổng xuất khẩu cả nước, gấp gần ba lần doanh nghiệp xếp vị trí thứ hai là Thủy sản Biển Đông. Năm 2022, Vĩnh Hoàn ghi nhận doanh thu thuần và lợi nhuận sau thuế lần lượt tăng 46% và 80%. Trong cơ cấu doanh thu, cá tra phi lê đóng góp đến 63% trong tổng doanh thu của Vĩnh Hoàn, mang về gần 6.000 tỉ đồng.

Ban lãnh đạo Vĩnh Hoàn đánh giá 2023 là năm nhiều thách thức đối với nền kinh tế thế giới do áp lực về lạm phát, suy thoái, sức mua yếu trong khi chi phí sản xuất gia tăng, vì vậy doanh nghiệp lên kế hoạch doanh thu và lợi nhuận giảm lần lượt 13% và 49% so với năm 2022, ước đạt 11.500 tỉ đồng và 1.000 tỉ đồng.

2023 cũng là năm mà hai mảng kinh doanh mới của Vĩnh Hoàn, thông qua công ty FeedOne với sản phẩm thức ăn thủy sản và công ty Nông sản Thực phẩm Thành Ngọc (TNG Foods), với sản phẩm rau củ quả đi vào hoạt động. Theo kế hoạch, năm nay Vĩnh Hoàn sẽ chi khoảng 1.000 tỉ đồng đầu tư thêm dây chuyền sản xuất gelatin, cải tạo nhà máy, mở rộng vùng nuôi…

Vinamilk có mặt 11 lần liên tiếp trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam kể từ năm 2013 tới nay. Năm 2022, do tác động cộng hưởng của giá nguyên vật liệu đầu vào, chi phí vận chuyển tăng cao và biến động tỉ giá khiến lợi nhuận sau thuế của công ty giảm gần 20% so với năm 2021.

Xét theo cơ cấu sản phẩm, Vinamilk chiếm thị phần áp đảo tại một số ngành hàng chủ lực. Công ty sở hữu hơn 146.000 con bò sữa đang được khai thác (gồm hệ thống trang trại và nông hộ hợp tác), vận hành 15 trang trại tại Việt Nam và Lào cùng với 16 nhà máy sữa.

Năm 2023, Vinamilk đặt mục tiêu tổng doanh thu hơn 63.000 tỉ đồng, tăng 5,5% và lợi nhuận sau thuế tăng nhẹ (0,5%) đạt 8.622 tỉ đồng. Ban lãnh đạo công ty nhận định thị trường sữa Việt Nam chưa bão hòa và xu hướng giá nguyên vật liệu năm 2023 sẽ giảm, tác động tích cực đến biên lợi nhuận.

Bất chấp kết quả kinh doanh quý 4.2022 tăng trưởng âm, nhà sản xuất phốt pho vàng hàng đầu Việt Nam vẫn kết thúc một năm chinh phục kỷ lục mới với doanh thu thuần tăng 51% và lợi nhuận gộp tăng hơn 110% so với năm 2021. Kết quả này nhờ vào sản lượng tăng, doanh thu các mặt hàng và giá bán đều tăng, báo cáo tài chính cho thấy doanh thu phospho vàng tăng 112%, các mặt hàng phân bón tăng 22%, axid phosphoric trích ly tăng 62% trong khi giá vốn chỉ tăng 20,5%. DGC là một trong những công ty có lượng tiền mặt dồi dào với công bố tiền ròng 8.500 tỉ đồng tại thời điểm cuối năm 2022.

Năm 2022, công ty sản xuất 54.145 tấn phospho vàng. Để tăng công suất, DGC đầu tư chi phối 51% công ty Phốt pho Apatit Việt Nam (PAT) với dây chuyền sản xuất phospho vàng công suất 20.000 tấn/năm. Đại hội đồng cổ đông 2023 cũng thông qua kế hoạch chi 635 tỉ đồng sở hữu 100% CTCP Phốt pho 6 để tăng 20% công suất nhằm tạo chuỗi sản phẩm chế biến sâu giúp ổn định thị trường xuất khẩu và tăng doanh thu. Quý 1.2023, DGC cũng hoàn tất mua 51% cổ phần công ty Ắc quy Tia Sáng (TSB) với tham vọng bước chân vào sản xuất pin lithium cho xe điện.

DGC tiếp tục giữ vững vị thế doanh nghiệp hàng đầu Việt Nam về sản xuất – kinh doanh nguyên vật liệu và các mặt hàng hóa chất phục vụ các ngành công nông nghiệp. Năm 2023, công ty lên kế hoạch chi 500 tỉ đồng cho nhà máy Chlo-Alkali Nghi Sơn; 20 tỉ đồng cho hoạt động R&D của TSB; 50 tỉ đồng cho giai đoạn 1 nhà máy phân bón Đắk Nông…

Năm 2022, PVFCCo tiếp tục bội thu khi hoạt động sản xuất và kết quả kinh doanh đều tăng trưởng trên nền cao của năm 2021. Trong đó, sản lượng đạm Phú Mỹ đạt 917 ngàn tấn, mức kỷ lục từ khi nhà máy đi vào hoạt động. Sản lượng bán hàng ure năm 2022 đạt 791 ngàn tấn, tăng 6% so với năm 2021, trong đó xuất khẩu 191 ngàn tấn, gấp ba lần. Sản lượng bán hàng được duy trì ở mức cao trong bối cảnh nhu cầu trong nước sụt giảm mạnh đã giúp PVFCCo gia tăng thị phần. Công ty này ước tính, thị phần urê và NPK Phú Mỹ lần lượt là 46% và 19%, tăng 8,3% và 1% so với năm 2021.

Doanh thu năm 2022 tăng 45% so với năm 2021 và lợi nhuận sau thuế tăng 76% lên 5.584,8 tỉ đồng. Các chỉ số về khả năng sinh lời như ROE, ROA đều tăng cao so với năm 2021 lần lượt 35% và 40%.

Quý 1.2023, giá bán và sản lượng kinh doanh mặt hàng phân bón giảm mạnh, nhất là ure giảm tới 44% trong khi giá khí tăng đã khiến kết quả kinh doanh của DPM giảm mạnh. Lãi ròng mất 87,7% so với cùng kỳ, chỉ đạt 262 tỉ đồng.

Năm 2022, PVCFC, công ty thành viên của tập đoàn Dầu khí Quốc gia (PVN) ghi nhận mức doanh thu và lợi nhuận kỷ lục với 16.240 tỉ đồng và 4.596 tỉ đồng, tăng lần lượt 62% và 135% so với năm 2021 nhờ hưởng lợi từ giá bán cao.

Năm 2023, lãnh đạo Đạm Cà Mau đặt mục tiêu tài chính hợp nhất với 13.458 tỉ đồng doanh thu và lợi nhuận sau thuế đạt 1.383 tỉ đồng, giảm lần lượt 17% và 67% so với thực hiện năm 2022 do đánh giá thị trường khó khăn, giá phân bón giảm sâu. Kết thúc quý 1.2023, doanh thu ghi nhận giảm 33%, còn 2.700 tỉ đồng và lợi nhuận sau thuế còn gần 229 tỉ đồng, giảm 85% so với cùng kỳ.

Ra đời muộn hơn Đạm Phú Mỹ tám năm, PVCFC là doanh nghiệp duy nhất sản xuất phân đạm ure hạt đục tại Việt Nam, hiện đang vận hành hai nhà máy gồm Đạm Cà Mau công suất 800 ngàn tấn ure/năm và nhà máy NPK Cà Mau công suất 300 ngàn tấn/năm.

Vinaseed là thành viên của Pan Group, đang kinh doanh với ba mảng: giống cây trồng; nông sản an toàn và vật tư, dịch vụ nông nghiệp. Thành lập năm 1968, Vinaseed là công ty nông nghiệp chiếm thị phần giống cây trồng lớn, có vai trò quan trọng trong ngành nông nghiệp Việt Nam. Năm 2022, công ty cung ứng ra thị trường hơn 100 ngàn tấn lúa giống, tương đương hai triệu héc ta gieo trồng. Bộ giống lúa chủ lực của công ty là Thiên ưng 8, VNR20, VNR88, Dự Hương 8, Bắc Hương 9… Giống ngô của Vinaseed đủ năng lực cạnh tranh với các công ty quốc tế. Vinaseed cũng xây dựng trang trại, tập trung sản xuất nông sản có thương hiệu, an toàn có truy xuất nguồn gốc rõ ràng: gạo, rau, dưa lưới… Những năm qua lợi nhuận sau thuế công ty ổn định trên dưới 200 tỉ đồng mỗi năm.

Đây là lần thứ hai Đông Hải Bến Tre vào danh sách 50 công ty niêm yết tốt nhất Việt Nam của Forbes Việt Nam. Được thành lập từ năm 1994, Dohaco chuyên sản xuất bột giấy, giấy và bìa công nghiệp, trong đó giấy công nghiệp Giao Long là sản phẩm chủ lực, có mặt trên thị trường từ năm 2011.

Năm 2022, tuy sản lượng sản xuất và bán ra ổn định nhưng giá giấy trên thế giới biến động giảm, kéo doanh thu và lợi nhuận của công ty giảm lần lượt 15% và 5,5%. Thêm vào đó, thuế thu nhập doanh nghiệp tăng trong khi dự án nhà máy giấy Giao Long giai đoạn 2 hết thời hạn miễn thuế.

Hiện mỗi năm các dây chuyền sản xuất của Dohaco có thể đạt 260.000 tấn giấy công nghiệp và 160 triệu sản phẩm bao bì carton. Dự kiến nhà máy giấy Giao Long đặt tại cụm công nghiệp Long Phước (Bến Tre) sẽ được xây dựng từ quý 4.2023 và khi hoạt động từ cuối năm 2026 sẽ đóng góp thêm 1.200 tấn giấy mỗi ngày. Tính đến cuối năm 2022, cổ đông lớn nhất tại Dohaco là KWE Beteiligungen AG, sở hữu 14,77%.

Công ty cổ phần Bột giặt LIX chuyên về các sản phẩm chăm sóc gia đình, vệ sinh cá nhân… kết thúc năm 2022 tăng trưởng 7,7% về doanh thu thuần so với năm trước. Kết quả này giúp LIX duy trì được mức tăng trưởng kép hàng năm (CAGR) trong giai đoạn năm năm gần đây ở mức 4,04%. Các chỉ số lợi nhuận sau thuế/doanh thu thuần, tỉ suất sinh lợi trên vốn chủ sở hữu bình quân (ROE) và chỉ số tỉ suất sinh lợi trên tổng tài sản (ROA) đều tăng so với năm 2021. Sự tăng trưởng này được LIX đánh giá nhờ vào tăng trưởng doanh thu khi khai thác tốt các kênh phân phối trong nước, phát triển thị trường xuất khẩu mới và tiết giảm chi phí.

Năm 2023, LIX đặt mục tiêu doanh thu 2.957 tỉ đồng, tăng 5% so với cùng kỳ nhưng lợi nhuận trước thuế giảm 14% còn 225 tỉ đồng; sản xuất được 329 ngàn tấn hàng hóa, tăng 23% so với năm trước.

Năm 2022, doanh thu của nhà sản xuất chăn ga, gối nệm và hàng may mặc xuất khẩu có trụ sở tại Nam Định tăng tích cực nhưng lợi nhuận sau thuế lại giảm 23,7%. Nguyên nhân do hầu hết các nhóm chi phí chính đều tăng, trừ chi phí quản lý doanh nghiệp. Cụ thể, giá vốn hàng bán tăng 22,9%; chi phí bán hàng tăng 19,7%; chi phí tài chính tăng 3,4 lần.

Năm 2022, MSH đưa vào vận hành nhà máy Nghĩa Hưng với công suất 40 chuyền may và đang chuẩn bị xây dựng nhà máy tại Xuân Trường (đều ở tỉnh Nam Định).

Tình hình sụt giảm đơn hàng bắt đầu từ giữa năm 2022 vẫn đang kéo dài đến hiện tại. Kết quả kinh doanh quý 1.2023 của MSH giảm đến 51% doanh thu (đạt 637 tỉ đồng) và mất 67% lợi nhuận (đạt 27 tỉ đồng) so với cùng kỳ. Năm 2023 đặt mục tiêu doanh thu, lợi nhuận trước thuế lần lượt 4.800 tỉ đồng và 350 tỉ đồng, giảm khá nhiều với kế hoạch từng đưa ra trong báo cáo thường niên năm 2022 cũng như số đã thực hiện được trong năm trước đó.

Năm 2022 mảng kinh doanh nội địa của TLG xác lập kỷ lục doanh thu 2.689 tỉ đồng, tăng 28% so với năm 2021. Ngoài kênh đại lý, thương mại điện tử, TLG bước chân vào ngành bán lẻ bằng chuỗi cửa hàng Clever Box. Công ty cũng đầu tư mở rộng nhà máy sản xuất thêm 10.000m2. Ở mảng xuất khẩu, doanh thu thuần tăng 46% so với năm 2021, chiếm 24% cơ cấu doanh thu. Công ty cũng xuất khẩu được những mặt hàng thương hiệu Thiên Long sang các nước Đông Nam Á và các thị trường đều tăng trưởng mạnh.

Năm 2023, nhà sản xuất sản phẩm văn phòng phẩm lớn nhất Việt Nam đặt kế hoạch doanh thu 4.000 tỉ đồng, tăng 13,6% và lợi nhuận sau thuế 400 tỉ đồng, bằng mức năm 2022. Quý 1.2023, công ty công bố doanh thu thuần đạt 918,5 tỉ đồng, tăng 16% so với cùng kỳ nhưng lãi ròng giảm 12%, còn hơn 100 tỉ đồng do chi phí tăng.

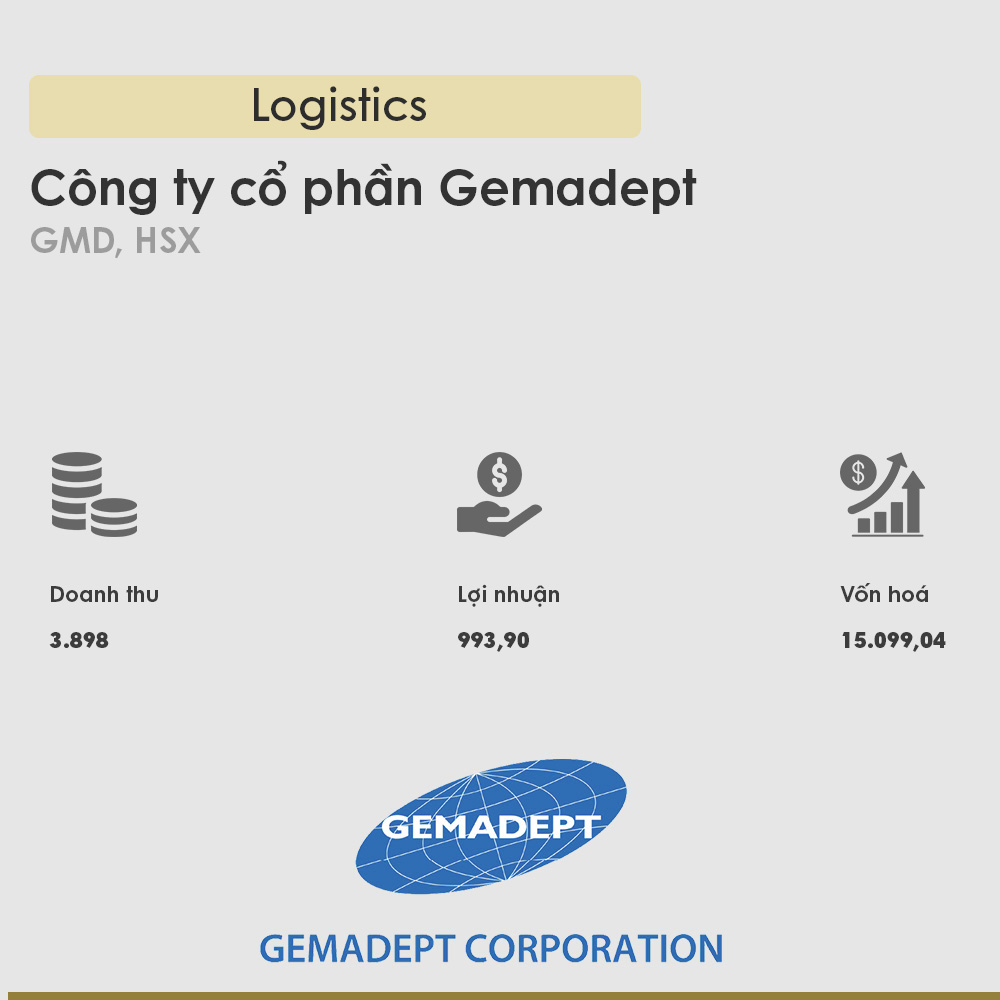

Gemadept có kết quả kinh doanh ấn tượng trong năm 2022 với doanh thu thuần tăng 22% và lợi nhuận sau thuế tăng 63% so với năm trước. Hoạt động khai thác cảng chiếm gần 80% trong cơ cấu doanh thu, tiếp tục là mảng được đầu tư mở rộng và tối ưu hóa. Dự báo năm 2023 Gemadept có thể đối mặt với một số khó khăn bao gồm giá cước giảm về thời điểm trước đại dịch, chi phí không giảm nhưng suy thoái kinh tế khiến đơn hàng xuất nhập khẩu giảm mạnh.

Với vai trò là doanh nghiệp có mạng lưới cảng và logistics, hệ thống hiện đại, tọa lạc ở các vùng kinh tế lớn bậc nhất Việt Nam, lợi nhuận của GMD trong năm 2023 sẽ vẫn phụ thuộc vào diễn biến vào việc thoái vốn cổ phần cảng Nam Hải Đình Vũ.

Chiến lược mở rộng đội tàu và tham gia sâu rộng hơn các tuyến Nội Á đã giúp Hải An hưởng lợi lớn từ giá cước vận tải biển tăng kỷ lục trong mùa dịch. Lũy kế năm 2022, Hải An ghi nhận doanh thu tăng 64% so với cùng kỳ và lợi nhuận sau thuế của công ty mẹ tăng 84,5%.

Năm 2023, sản lượng và doanh thu hoạt động cảng của công ty trên đà giảm, một phần vì nâng cấp sửa chữa mặt bãi. Tuy nhiên, với việc giá cước đang giảm và lượng hàng hóa vận chuyển dự phóng suy giảm do áp lực lạm phát, tăng trưởng kinh tế toàn cầu suy giảm và đặc biệt nguồn cung vận tải tăng nhanh khi hàng loạt các hãng tàu đã đầu tư tàu mới, sẽ gây áp lực lớn lên các kế hoạch phát triển của Hải An. Hiện tại, số lượng tàu của công ty giảm từ 11 xuống 9 trong bối cảnh giá cước biển, giá cho thuê tàu suy giảm.

PV Trans kết thúc năm 2022 với kết quả kinh doanh ấn tượng. Tổng doanh thu hợp nhất tăng 21,3% và lợi nhuận sau thuế hợp nhất tăng đến 38% so với cùng kỳ, vượt kế hoạch đề ra 39% về doanh thu và 42% về lợi nhuận.

Năm qua hiệu quả hoạt động của PV Trans gia tăng nhờ hiệu quả khai thác các tàu đầu tư mới. PV Trans tập trung mở rộng và trẻ hóa đội tàu, đưa đội tàu từ 34 lên 41 chiếc, gồm 3 tàu chở dầu thô, 16 tàu chở dầu hóa chất, 15 tàu chở LPG, 6 tàu chở hàng rời và một tàu chứa dầu FSO. Tại đại hội cổ đông 2023, PV Trans đề ra kế hoạch đầu tư 165 triệu USD vào các tàu mới, từ 30% vốn chủ sở hữu và 70% nợ vay cho các tàu hàng rời, tàu chở dầu/hóa chất và tàu chở khí hóa lỏng lạnh.

Là doanh nghiệp dẫn dắt ngành vận tải dầu khí Việt Nam, PV Trans tham gia sâu vào thị trường quốc tế, được hưởng lợi từ sự tăng giá cước tàu chở dầu và nhiên liệu trong năm 2022. Hiện 80% đội tàu PV Trans đang hoạt động trên các tuyến quốc tế, đa số được ký kết theo hợp đồng thuê tàu định hạn, giúp công ty duy trì và gia tăng vị thế trong ngành.

SCS nắm giữ 15% thị phần toàn quốc và 45% thị phần tại sân bay Tân Sơn Nhất. Là công ty nhà ga duy nhất có khả năng mở rộng công suất ở Tân Sơn Nhất tăng thêm 75% công suất hiện tại, sẽ giúp SCS hưởng lợi tăng trưởng trong dài hạn.

Năm 2022, SCS ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế tăng 15% so với cùng kỳ năm 2021, là mức cao kỷ lục từ khi SCS thành lập, vượt mục tiêu kế hoạch đề ra.

Tuy nhiên, dự báo lạm phát và suy thoái sẽ gây sụt giảm doanh thu và giá dầu tăng cao sẽ ảnh hưởng đến chi phí vận tải hàng hóa hàng không và giá cước trong năm 2023. Quý 1.2023, SCS ghi nhận doanh thu giảm hơn 34% và lợi nhuận sau thuế giảm 40% so với cùng kỳ. Trước tình hình này, SCS giảm mục tiêu doanh thu và lợi nhuận trước thuế lần lượt 5,5% và 11% so với năm trước.

Năm 2022, Transimex đạt sản lượng tốt nhất trong giai đoạn đại dịch. Kết quả doanh thu và lợi nhuận sau thuế tăng lần lượt 6% và 50% so với kế hoạch đề ra.

Bước sang năm 2023, khi ngành logistics đón cơn gió ngược, Transimex giảm gần 60% mục tiêu lợi nhuận 2023, cam kết thoái vốn khoản đầu tư khỏi liên doanh Nippon Express Việt Nam (NEVN) để có nguồn lực cho những hoạt động kinh doanh cốt lõi của công ty, đầu tư mở rộng cơ sở hạ tầng logistics. Transimex đầu tư xây dựng các trung tâm logistics tại các vùng miền chiến lược phục vụ mục tiêu trở thành doanh nghiệp cung cấp dịch vụ phân phối và vận tải hàng hóa hàng đầu cho hệ thống các siêu thị tại Việt Nam.

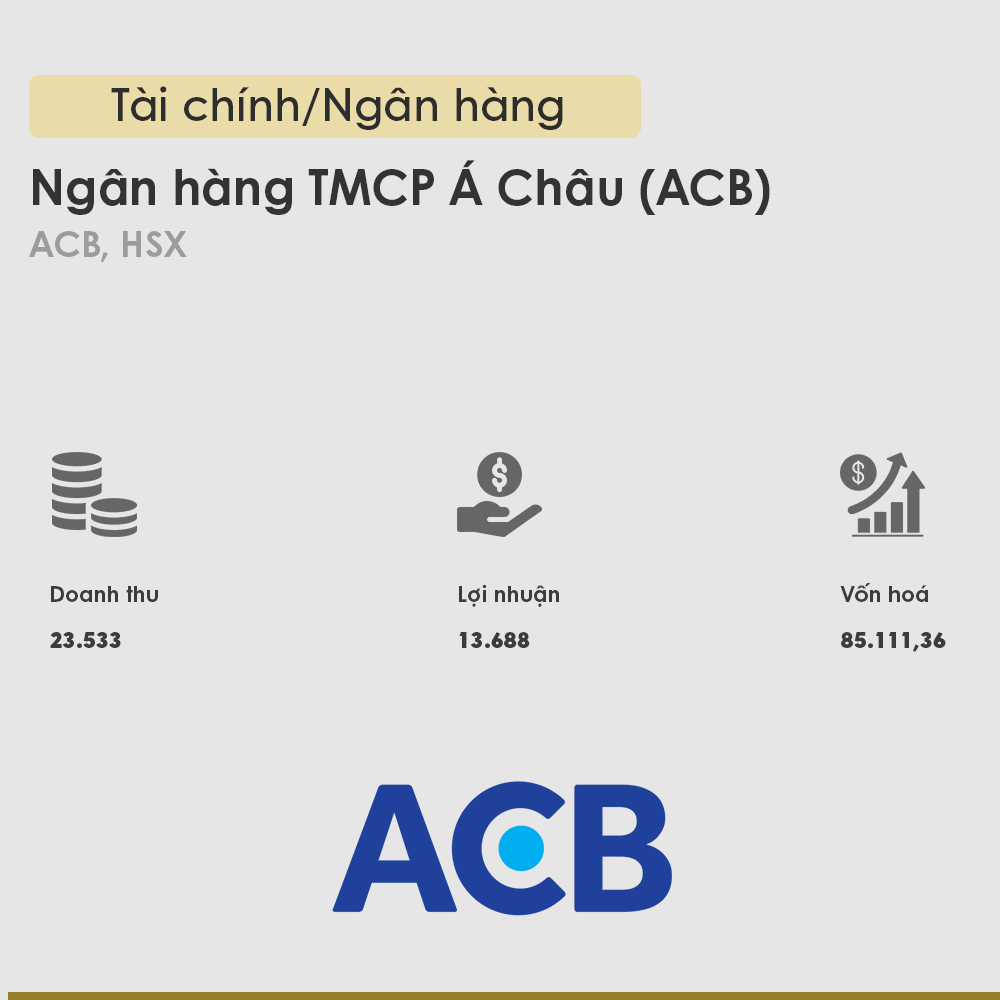

Cổ phiếu ngân hàng tư nhân được giới đầu tư quan sát thận trọng trong 12 tháng qua vì nhiều quan ngại: dư nợ trái phiếu, dư nợ tín dụng dự án, khả năng phát sinh nợ xấu trong hoạt động tín dụng. Hiện tại, ACB nằm trong nhóm rất ít ngân hàng có mô hình kinh doanh thận trọng, danh mục tài sản lành mạnh không sở hữu nhiều trái phiếu doanh nghiệp, tỉ trọng cho vay bất động sản chủ yếu đến từ cho vay cá nhân mua nhà, không tập trung nhiều vào cho vay dự án bất động sản.

Năm 2022, ACB đạt 13.688 tỉ đồng lợi nhuận sau thuế, tăng 42,5%. Nền kinh tế suy yếu đã làm giảm nhu cầu chi tiêu và khả năng trả nợ của các cá nhân, theo đó giảm nhu cầu vay vốn nhưng lợi nhuận ròng của ACB trong quý 1.2023 tăng mạnh 25,8% so với cùng kỳ, lên 4.135 tỉ đồng. ACB vào danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam liên tục 8 lần kể từ năm 2016.

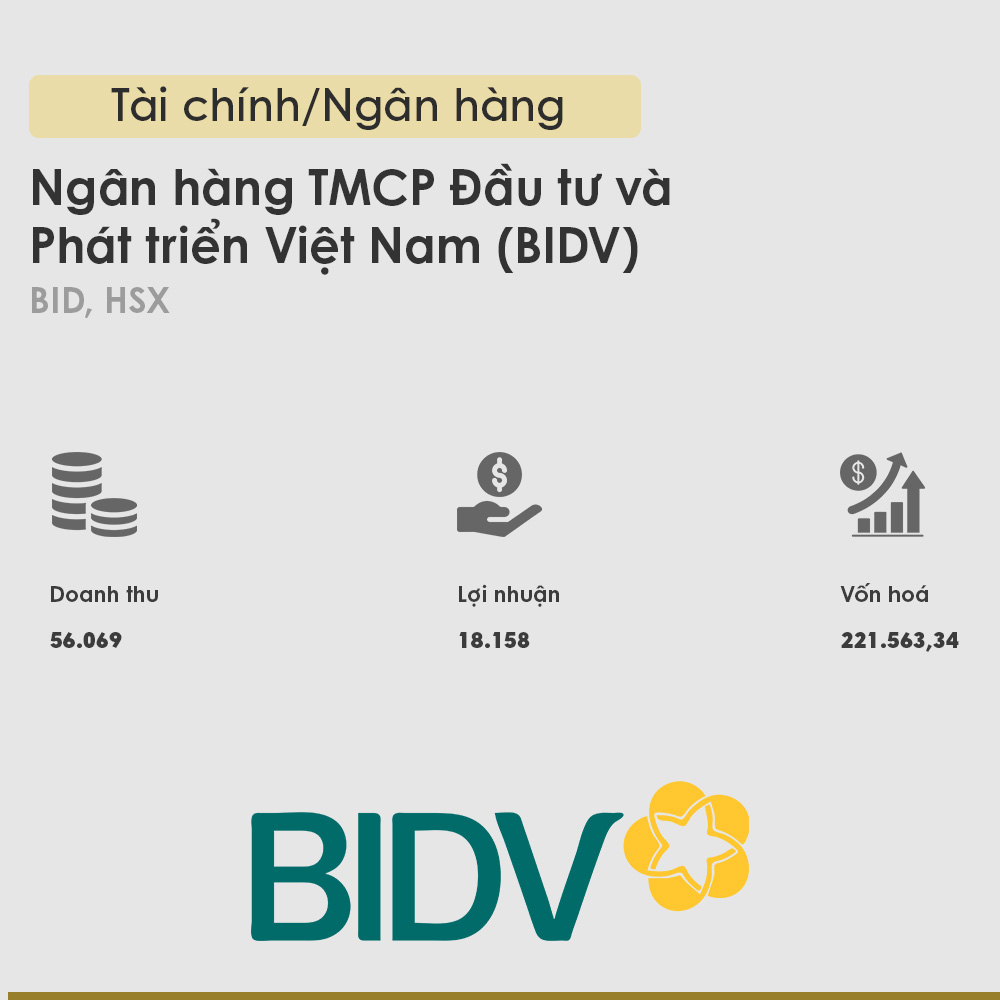

Với tổng tài sản 2,08 triệu tỉ đồng và dư nợ tín dụng 1,57 triệu tỉ đồng vào cuối quý 1.2023, BIDV là ngân hàng dẫn đầu hệ thống về quy mô. Năm 2022, tổng tài sản của BIDV tăng 20,4%, vốn chủ sở hữu tăng 20,7%. Lợi nhuận trước thuế của ngân hàng đạt 23.009 tỉ đồng, tăng 69,8%, cao nhất trong lịch sử. Quý 1.2023, do nền kinh tế hấp thụ vốn yếu, tăng trưởng tín dụng đạt 2,08% nhưng đến ngày 30.4.2023 ngân hàng tăng trưởng tín dụng 5% và dự kiến 7-8% trong nửa đầu năm 2023.

Năm qua BIDV thay đổi hệ thống nhận diện thương hiệu, đánh dấu hành trình mới phát triển năng động hơn: mở rộng tập khách hàng bán lẻ; khối khách hàng FDI; phát triển mô hình dịch vụ chuyên biệt dành cho các khách hàng có tài sản lớn; đẩy mạnh tín dụng xanh. Khác với một số ngân hàng tư nhân có khẩu vị rủi ro cao, BIDV phát triển thận trọng nên những năm gần đây không gặp phải các quan ngại liên quan đến trái phiếu doanh nghiệp và cho vay bất động sản. Tỉ lệ nợ xấu của BIDV ở 1,5%, trong tầm kiểm soát. Ba năm liên tiếp BIDV nằm trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam.

Chất lượng tài sản an toàn và có bộ đệm tăng trưởng trong giai đoạn khó khăn là điểm chung của ba ngân hàng quốc doanh niêm yết. Cuối quý 1.2023, tổng tài sản VietinBank đạt hơn 1,82 triệu tỉ đồng, tăng 0,9% so với đầu năm. Dư nợ cho vay khách hàng tăng 4,6%, lên hơn 1,33 triệu tỉ đồng. Tiền gửi khách hàng tăng 1,9%, lên 1,27 triệu tỉ đồng. Tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng là 1,28%. Quý 1.2023, dư nợ tín dụng của ngân hàng tăng 4,6%, gần gấp đôi tăng trưởng chung toàn ngành.

Năm 2022, lợi nhuận trước thuế hợp nhất của ngân hàng đạt 20.946 tỉ đồng, tăng trưởng 19%. Xuất phát điểm là ngân hàng bán buôn có thế mạnh trong lĩnh vực công nghiệp và thương mại, những năm gần đây VietinBank đang chuyển dịch cơ cấu tín dụng theo hướng đẩy mạnh phân khúc bán lẻ và khách hàng doanh nghiệp vừa và nhỏ, tỉ trọng dư nợ bình quân hai phân khúc này tăng từ 58,6% năm 2021 lên 63,1% tổng dư nợ vào cuối năm 2022. VietinBank đã sáu lần vào danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam.

Trong ba năm qua, MB là một trong các ngân hàng thương mại cổ phần tư nhân có mức tăng trưởng ấn tượng nhất. Trong năm 2022, lợi nhuận trước thuế của ngân hàng đạt 22.729 tỉ đồng, tăng 37,5%, cao nhất trong lịch sử hoạt động của nhà băng này. Hoạt động chuyển đổi số của ngân hàng đạt kết quả tích cực, tăng thêm hơn 7 triệu khách hàng trong năm 2022, nâng tổng khách hàng cá nhân lên hơn 20 triệu. Cuối năm 2022, tổng tài sản của ngân hàng đạt 728.532 tỉ đồng, tăng 20% so với đầu năm.

MB hiện hoạt động theo mô hình tài chính đa năng với lõi là dịch vụ ngân hàng, ngoài ra ngân hàng còn cung cấp dịch vụ chứng khoán, quản lý tài sản, bảo hiểm nhân thọ và phi nhân thọ, cho vay tiêu dùng… Ngân hàng cho biết rủi ro về sở hữu trái phiếu doanh nghiệp và tín dụng bất động sản đều không cao do cho vay kinh doanh bất động sản chỉ chiếm 7,8% trong dư nợ tín dụng, ở mức an toàn. MB đang nghiên cứu, lên kế hoạch sáp nhập một tổ chức tín dụng yếu kém vào hệ thống của ngân hàng này.

VIB là một trong các ngân hàng tư nhân có bảng cân đối tài sản an toàn nhất hệ thống hiện nay do kiểm soát tốt các rủi ro trên thị trường trái phiếu và thị trường bất động sản. Quản trị rủi ro của VIB cũng luôn nằm trong nhóm dẫn đầu, cuối năm 2022, hệ số an toàn vốn CAR đạt 12,8%, hệ số cho vay/tiền gửi đạt 76%, là một trong các ngân hàng đầu tiên hoàn thành 3 trụ cột Basel II và thử nghiệm Basel III.

Trong hệ thống ngân hàng quy mô hạng trung, VIB có thế mạnh về gói sản phẩm cho vay mua ô tô, sửa chữa nhà cửa. Năm 2022, VIB đạt lợi nhuận trước thuế đạt 10.581 tỉ đồng, tăng 32,1%; tổng tài sản đạt hơn 342.799 tỉ đồng, tăng 10,8% so với cuối năm 2021. Tổng dư nợ tín dụng đạt 239.920 tỉ đồng, tăng 14,5% so với năm 2021; nợ xấu khống chế ở mức 1,79%. Đây là lần thứ ba VIB có mặt trong danh sách.

Vietcombank là ngân hàng duy nhất 11 lần có mặt liên tục trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam. Với 29.899 tỉ đồng lợi nhuận sau thuế, năm qua nhà băng này tiếp tục dẫn đầu hệ thống và cũng dẫn đầu danh sách 50 công ty niêm yết tốt nhất về con số lợi nhuận tuyệt đối.

Những năm qua Vietcombank là định chế tài chính nổi tiếng, hoạt động hiệu quả, ổn định, chất lượng tài sản vượt trội và có thu nhập từ dịch vụ đa dạng bậc nhất trong hệ thống ngân hàng Việt Nam. Tỉ lệ tiền gửi không kỳ hạn (CASA) của Vietcombank luôn thuộc nhóm cao nhất thị trường, tạo lợi thế cạnh tranh về chi phí vốn.

Trong giai đoạn 2022-2028, Vietcombank định hướng tăng trưởng tổng tài sản 9-10%/năm, tăng trưởng tín dụng đối với nền kinh tế 12-14%/năm, huy động vốn tăng 10-11%/năm. Về tỉ lệ nợ xấu, ngân hàng đặt mục tiêu kiểm soát dưới 1,5%, tỉ lệ ạn toàn vốn ở mức 10-11%. Theo kế hoạch, ngân hàng sẽ nhận chuyển giao tái cơ cấu một tổ chức tín dụng yếu kém.

Công ty chứng khoán TP.HCM (HCM) là một trong những công ty chứng khoán đầu tiên được thành lập và hoạt động tại Việt Nam. Năm 2022, thị trường chứng khoán đi vào giai đoạn trầm lắng, HCM có mức doanh thu và lợi nhuận sau thuế giảm lần lượt 13% và 26% so với năm trước. Tuy nhiên, đây lại là một năm hoạt động tương đối thành công khi thị phần môi giới của HCM tăng trưởng tốt, giành lại vị trí thứ 4 toàn thị trường với thị phần 6,32%.

2023 dự báo sẽ tiếp tục là năm thử thách với HCM khi doanh thu và lợi nhuận trước thuế ngay từ quý 1 đã lần lượt giảm 43% và 56% so với cùng kỳ năm trước. Theo trung tâm Lưu ký Chứng khoán Việt Nam (VSD), số tài khoản chứng khoán mới mở bởi nhà đầu tư trong nước trong tháng 4.2023 thấp nhất trong hơn ba năm kể từ tháng 2.2020. Kết quả kinh doanh của các công ty trong nền kinh tế có chiều hướng kém khả quan, do đó HCM khó thể đạt bước tiến mạnh trong năm 2023.

Năm 2022, VN-Index giảm 34% từ mức đỉnh vào đầu năm xuống còn 1.007 điểm vào cuối năm. Doanh thu và lợi nhuận SSI theo đó lần lượt giảm 15% và 37%. Dù vậy, chỉ số lợi nhuận của SSI vẫn dẫn đầu ngành chứng khoán, sau chín năm liên tiếp được Forbes Việt Nam vinh danh trong Top 50 công ty niêm yết tốt nhất Việt Nam.

Quý 1.2023, SSI ghi nhận doanh thu 1.457 tỉ đồng và lợi nhuận trước thuế 590 tỉ đồng, giảm lần lượt 27% và 31% so với cùng kỳ năm trước, nhưng vẫn là mức lợi nhuận tốt nhất trong bốn quý gần nhất của công ty. Đầu năm 2023, doanh thu từ hoạt động đầu tư ghi nhận là mảng đóng góp tỉ trọng lớn nhất vào tổng doanh thu với 46,6%.

SSI tiếp tục duy trì chiến lược kinh doanh an toàn, bền vững qua các khoản đầu tư vào các công ty đầu ngành, minh bạch trong quản trị, có mức định giá hợp lý và còn dư địa tăng trưởng tốt.

CTCP chứng khoán Vietcap (VCI) kết thúc năm 2022 với doanh thu giảm 15% so với cùng kỳ và lợi nhuận sau thuế chỉ bằng 60% kế hoạch năm. Tuy vậy, tỉ suất sinh lời trên vốn chủ sở hữu của VCI vẫn cao, với mức 16,8% cho năm 2022. Trong lĩnh vực ngân hàng đầu tư (IB), VCI tham gia nhiều thương vụ quan trọng như bán chuỗi Phúc Long cho Masan, tư vấn bán chuỗi Pizza 4Ps cho Mekong Capital và tư vấn bán 35% cổ phần cho Điện Gia Lai.

Trên thị trường môi giới chứng khoán, VCI tụt xuống thứ 7 về thị phần, nhưng vẫn giữ vững tốp 1 thị phần môi giới cho nhà đầu tư nước ngoài với 25%. Trong năm 2023, VCI giảm chỉ tiêu lợi nhuận trước thuế xuống 1.000 tỉ đồng, giảm 48% so với năm trước do dự báo các diễn biến khó lường của thị trường chứng khoán và môi trường kinh doanh phức tạp.

Tập đoàn Bảo Việt là doanh nghiệp có quy mô tài sản hàng đầu trên thị trường bảo hiểm Việt Nam. Năm 2022, tập đoàn Bảo Việt, doanh nghiệp nhà nước đang nắm cổ phần chi phối, đạt mức tăng trưởng doanh thu hơn 10% so với năm 2021. Trong đó, doanh thu bảo hiểm nhân thọ đạt 41.677 tỉ đồng, đóng góp 76% tổng doanh thu, giúp Bảo Việt tiếp tục dẫn đầu về thị phần doanh thu phí bảo hiểm. Tại thời điểm 31.12.2022, tổng nguồn vốn đầu tư của tập đoàn Bảo Việt đạt 185.712 tỉ đồng, gồm đầu tư lãi suất cố định (tiền gửi, trái phiếu) và cổ phiếu, góp vốn.

Bảo Việt nằm trong danh sách 50 công ty niêm yết tốt nhất Việt Nam của Forbes Việt Nam kể từ lần đầu tiên đến nay.

Năm 2022, PVI tiếp tục giữ vị trí số 1 thị trường bảo hiểm phi nhân thọ và năm đầu tiên dẫn đầu thị trường tái bảo hiểm. PVI có thế mạnh về bảo hiểm công nghiệp, hàng hải, dẫn đầu thị trường trong nhiều năm liền. Doanh thu bán hàng và cung cấp dịch vụ năm qua đạt 12.765 tỉ đồng, doanh thu thuần đạt 6.495 tỉ đồng. Lợi nhuận của PVI đạt mức cao nhất trong lịch sử. Công ty được AM Best nâng mức đánh giá tín nhiệm từ B++ (tốt) lên A- (xuất sắc)

Talanx AG, tập đoàn bảo hiểm Đức đang gián tiếp sở hữu trên 50% cổ phần của PVI và thay đổi chiến lược hoạt động của công ty, trong đó có việc hỗ trợ PVI phát triển thị trường nước ngoài. Năm 2023, PVI Holdings đã thay đổi hệ thống nhận diện thương hiệu, logo cũ hình ngọn lửa chỉ được dùng trong hoạt động bảo hiểm với tập đoàn Dầu khí Việt Nam.

Năm 2023, PVI đặt mục tiêu tổng doanh thu 13.554 tỉ đồng, lợi nhuận sau thuế 793 tỉ đồng và nộp ngân sách nhà nước 929 tỉ đồng.

Biwase hiện hoạt động trong các lĩnh vực chính: Cung cấp nước sạch (chiếm 62% tổng doanh thu và đóng góp 80% lợi nhuận gộp); xử lý rác thải (20,3%) và xử lý nước thải (4,3%) – theo số liệu kinh doanh năm 2022.

Nhờ sở hữu chuỗi giá trị cấp nước hoàn chỉnh từ sản xuất, phân phối đến đầu tư vận hành đường ống, khai thác nguồn nước thô từ sông Đồng Nai và hồ Phước Hòa, BWE có vị thế lớn trong ngành, với doanh thu cấp nước sạch tăng trưởng kép bình quân 16,2% giai đoạn 2017-2022.

BWE cũng nắm giữ 100% thị phần xử lý nước thải tại Bình Dương, với sản lượng tăng trưởng kép hàng năm 27,6% trong giai đoạn 2017-2022 nhờ liên tục đưa vào vận hành các nhà máy mới. Mảng kinh doanh này được kỳ vọng tăng trưởng dài hạn nhờ nằm ở vùng kinh tế trọng điểm có tốc độ đô thị hóa cao và làn sóng đầu tư FDI mạnh mẽ.

Động lực tăng trưởng BWE còn đến từ việc M&A để mở rộng mạng lưới cấp nước đến Đồng Nai, Long An và Quảng Bình. Quý 1.2023, BWE đã hoàn tất mua lại công ty Cấp thoát nước Long An (LAW) và công ty Cấp nước Quảng Bình (NQB), tỉ lệ sở hữu lần lượt 24,5% và 25% song song với quá trình đàm phán gia tăng sở hữu tại năm công ty cấp nước khác ở Long An và Quảng Bình

Tổng công ty Khí Việt Nam, đơn vị đầu ngành tại Việt Nam trong hoạt động xử lý, phân phối và kinh doanh khí mỏ đã kết thúc năm 2022 với doanh thu kỷ lục 100.723 tỉ đồng, tăng 28% so với cùng kỳ và lợi nhuận sau thuế 14.798 tỉ đồng – tăng 71%, cao nhất trong lịch sử hoạt động. Kết quả này đã cải thiện biên lợi nhuận gộp cả năm lên 21,16% so với 17,71% của năm 2021.

Mức tăng trưởng của PV Gas ấn tượng nhờ nhu cầu khí cho điện và đạm tăng, đẩy sản lượng cung cấp tăng cao. Giá khí năm qua tăng hơn 15% so với cùng kỳ năm trước trong khi giá dầu Brent bình quân cũng tăng 40% là các yếu tố chính hỗ trợ cho sự tăng trưởng của PV Gas. Năm qua PV Gas cung cấp hơn 7,9 tỉ m3 khí khô, là mảng kinh doanh chủ đạo đóng góp 49% doanh thu và 60% lợi nhuận.

Là đơn vị thống lĩnh thị trường bán buôn LPG Việt Nam với 70% thị phần, mảng kinh doanh LPG năm qua đóng góp 41% doanh thu và 19% cơ cấu lợi nhuận của PV Gas. PV Gas hiện cung cấp lượng khí cho sản xuất hơn 11% sản lượng điện, khoảng 70% sản lượng phân đạm và đáp ứng gần 70% thị phần LPG trên toàn quốc.

Đây là năm liên tiếp thứ 11 PV Gas ghi tên trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam.

Sau 60 năm hoạt động, PC1 khẳng định vị thế hàng đầu về tổng thầu công trình điện. Năm 2022, PC1 ghi nhận doanh thu thuần và lợi nhuận sau thuế thấp hơn năm 2021 lần lượt 15% và 30%. Trong đó, mảng xây lắp đóng góp 78% tổng doanh thu và 47% lợi nhuận năm 2022; mảng năng lượng đóng góp lần lượt 21% và 60%.

Được thành lập từ năm 1963 với nhiệm vụ ban đầu là xây lắp các công trình truyền tải điện quốc gia, đến nay PC1 không chỉ là nhà tổng thầu công trình điện (đặc biệt là các dự án tổng thầu EPC, PC tới cấp điện áp 500kV) mà còn mở rộng sang lĩnh vực sản xuất công nghiệp, năng lượng, bất động sản, khoáng sản…

Trong lĩnh vực sản xuất công nghiệp, PC1 là đơn vị duy nhất và có quy mô lớn nhất Việt Nam về thiết kế, chế tạo cột thép đơn thân 110kV, 220kV-1, 2, 4 mạch và cột thép liên kết thanh đến 750kV.

Ở mảng bất động sản công nghiệp, năm ngoái PC1 chi khoảng 2.000 tỉ đồng nắm quyền chi phối công ty Phát triển khu công nghiệp Nomura – Hải Phòng từ Nomura Nhật Bản và góp vốn vào Western Pacific. Ban lãnh đạo công ty này đặt mục tiêu doanh thu và giá trị vốn hóa công ty đến năm 2025 đạt trên một tỉ đô la Mỹ.

Sau khi về tay người Thái, công ty Nhựa Bình Minh ghi nhận mức lợi nhuận năm 2022 lớn nhất trong lịch sử 46 năm hoạt động với gần 700 tỉ đồng lợi nhuận sau thuế. Nhựa Bình Minh là cái tên hiếm hoi trong ngành vật liệu xây dựng ngược dòng tăng trưởng. Đà tăng trưởng 225% so với cùng kỳ của công ty chiếm 50% thị phần khu vực phía Nam đến từ mức nền thấp của năm 2021 và biên lợi nhuận nới rộng nhờ giá nguyên liệu hạt nhựa đầu vào biến động.

Sang năm 2023, công ty duy trì tình hình kinh doanh tiếp tục khả quan, doanh thu thuần quý 1 tăng 7% so với cùng kỳ. Chi phí giá vốn hàng bán giảm mạnh giúp biên lãi gộp được cải thiện, lợi nhuận sau thuế tăng 120%, lên xấp xỉ 281 tỉ đồng. Đây cũng là mức lãi cao nhất trong một quý mà doanh nghiệp này từng đạt được, phá kỷ lục cũ vừa ghi nhận vào quý 4.2022.

Năm 2022, Hòa Phát, nhà sản xuất thép lớn nhất Việt Nam, nâng thị phần thép xây dựng lên 34,8% (+2,2%) nhưng lợi nhuận sau thuế chỉ đạt gần 8.500 tỉ đồng, sụt giảm 75%. Tổng sản lượng tiêu thụ thép thành phẩm của HPG trong năm 2022 giảm nhẹ so với cùng kỳ. Xuất khẩu giảm do nhu cầu toàn cầu chậm lại, trong khi nhu cầu trong nước cũng suy yếu đáng kể do sự đóng băng của thị trường bất động sản. Lợi nhuận công ty giảm mạnh do giá bán giảm khi nhu cầu suy giảm, kéo theo biên lợi nhuận giảm. Vào quý 4.2022, trong giai đoạn khó khăn công ty đã đóng bốn lò cao ngừng sản xuất để giải quyết bài toán hàng tồn kho.

Với công suất trên 8 triệu tấn thép thô/năm, Hòa Phát hiện là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á. Năm 2022, tập đoàn đã chủ động chậm tiến độ triển khai xây dựng khu liên hợp sản xuất Gang thép Hòa Phát Dung Quất (giai đoạn 2) do thị trường khó khăn. Dự kiến sau khi hoàn thành tổng sản lượng thép lên 14 triệu tấn.

Là doanh nghiệp có doanh thu chủ yếu đến từ hoạt động xuất khẩu, kết quả kinh doanh của Vicostone chịu tác động mạnh từ các yếu tố kinh tế vĩ mô toàn cầu. Kết quả, doanh thu thuần và lợi nhuận sau thuế của Vicostone năm 2022 chỉ bằng 80% và 64,7% năm 2021.

Kênh xuất khẩu mang về khoảng 70% doanh thu của Vicostone; trong đó, Hoa Kỳ là thị trường chính, đóng góp 65%, theo sau đó là Canada (từ 25-30%). Tổ hợp sản xuất của Vicostone có sáu dây chuyền, tổng công suất ba triệu mét vuông mỗi năm. Sau hai thập niên phát triển, công ty này có tên trong tốp ba nhà sản xuất đá thạch anh cao cấp thế giới (theo Freedonia, Mỹ) và là công ty vật liệu uy tín số 1 tại Việt Nam (nhóm gạch, đá ốp lát).

Tiền thân của Vicostone là nhà máy đá ốp lát cao cấp Vinaconex được thành lập từ năm 2002, với mục đích cung cấp vật liệu mới cho ngành xây dựng Việt Nam. Vicostone là công ty con của công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A (Phenikaa), doanh nghiệp do ông Hồ Xuân Năng là chủ tịch hội đồng quản trị kiêm tổng giám đốc. Đại hội thường niên năm 2023 của Vicostone đã thông qua kế hoạch nhận chuyển nhượng nhà máy sản xuất nhựa polyester từ công ty mẹ.

Masan Group 11 lần liên tiếp có mặt trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam. Đây là một trong các tập đoàn tư nhân đa ngành lớn nhất Việt Nam, từ hàng tiêu dùng, dịch vụ tài chính, bán lẻ thực phẩm đến đồ uống, viễn thông di động với sáu trụ cột The CrownX, WinCommerce, Masan Consumer Holdings, Phúc Long Heritage, Masan MEATLife và Masan High-Tech Materials.

Theo số liệu tự công bố, WinCommerce với chuỗi siêu thị và siêu thị mini là hệ thống bán lẻ hiện đại lớn nhất về số lượng điểm bán tại Việt Nam, chiếm khoảng 25% thị phần kênh bán lẻ hiện đại và khoảng 50% các địa điểm bán lẻ hiện đại.

Kể từ khi mua lại WinCommerce, Masan cải thiện biên EBITDA từ âm 7% năm 2019 lên dương 3% vào năm 2022. Trong khi các đối thủ cạnh tranh của Masan đồng loạt đóng cả ngàn cửa hàng trong năm 2022 do thị trường tiêu dùng khó khăn, WinCommerce mở hơn 730 điểm mới.

Năm 2022, Masan Group ghi nhận doanh thu thuần giảm 14% so với năm 2021 do chuyển giao mảng thức ăn chăn nuôi. Công ty đặt kế hoạch năm 2023 với doanh thu thuần từ 90-100 ngàn tỉ đồng và lãi ròng từ 4-5 ngàn tỉ đồng.

PTB có ba mảng kinh doanh chính bao gồm sản xuất phân phối gỗ nguyên liệu và gỗ tinh chế; sản xuất phân phối đá tự nhiên bao gồm đá granite, marble đá nghiền sàng; phân phối xe ô tô Toyota. Trong năm 2022, doanh thu Phú Tài tăng nhẹ nhưng lợi nhuận chỉ hoàn thành được 79,5% kế hoạch năm.

Năm 2022, sự suy giảm của thị trường thế giới ảnh hưởng mạnh mẽ đến sản lượng tiêu thụ của ngành chế biến gỗ, chiếm đến hơn 50% doanh thu của công ty. Bước sang năm 2023, triển vọng ngành gỗ và sản phẩm gỗ vẫn kém khả quan do nhu cầu yếu ở cả hai thị trường chính Mỹ và EU. Phú Tài đặt kế hoạch doanh thu tăng 3% lên 7.225 tỉ đồng nhưng lợi nhuận trước thuế dự kiến giảm 10%, về mức 550 tỉ đồng. Công ty đã sáu lần vào danh sách.

REE đã 11 lần liên tiếp có mặt trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam. Năm 2022, REE ghi nhận kết quả kinh doanh cao kỉ lục kể từ khi thành lập, với doanh thu và lợi nhuận sau thuế hợp nhất tăng lần lượt 61% và 65% so với năm 2021. Trong đó lợi nhuận sau thuế cổ đông công ty mẹ đạt 2.692 tỉ đồng.

Mảng năng lượng đóng góp 57% doanh thu và 62% lợi nhuận năm qua, đạt lần lượt 5.365 và 1.666 tỉ đồng, nhờ thủy văn thuận lợi, giá thị trường điện cao hơn 44% so với cùng kỳ, cùng với việc đưa vào vận hành năm nhà máy điện. Trong giai đoạn 2018-2022, tổng công suất phát điện của REE tăng trung bình mỗi năm 11,8%, từ 635MW lên 993MW, trong đó thủy điện chiếm gần 52%.

Hai mảng cho thuê văn phòng và nước/môi trường đóng góp lần lượt 19% và 13% vào lợi nhuận năm 2022. Trong khi mảng kinh doanh làm nên tên tuổi của REE là cơ điện lạnh lại bị ảnh hưởng từ sự suy giảm của lĩnh vực bất động sản và xây dựng. Năm 2023, REE đặt kế hoạch doanh thu tăng 17% so với năm 2022, với khoảng 10.962 tỉ đồng trong khi lãi ròng khoảng 2.700 tỉ đồng, chỉ tăng 0,3%.

Để thực hiện “Danh sách 50 công ty niêm yết tốt nhất” năm 2023, các công ty niêm yết trên HSX và HNX được đánh giá qua nhiều bước.

Ở vòng sơ loại, các công ty cần đáp ứng các điều kiện có lãi trong năm 2022, doanh thu và vốn hóa tối thiểu 500 tỷ đồng…

Ở vòng kế tiếp, các công ty được chấm điểm định lượng trên năm tiêu chí như tỷ lệ tăng trưởng kép về doanh thu, lợi nhuận…

Tiếp theo, Forbes Việt Nam thực hiện điều tra định tính để đánh giá mức phát triển bền vững của doanh nghiệp, gồm: vị thế công ty trong ngành, nguồn gốc lợi nhuận, chất lượng quản trị doanh nghiệp, triển vọng ngành…

Vốn hóa được chốt vào ngày 30/5/2023, số liệu sử dụng tính toán là báo cáo tài chính hợp nhất kiểm toán năm 2022./.

Nguồn: Forbes Việt Nam